ドイツ貿易・投資振興機関(日本代表・浅川石見氏)は、ドイツからの対外貿易と、ドイツへの投資誘致の促進を目的とした国家機関だ。その対象には、もちろんゲームも含まれている。同機関は9月初頭に東京とソウルでセミナー"ドイツゲーム産業の最新動向と投資環境"を開催した。

講演を行ったのは、同機関ICT(情報・通信分野)担当マネージャーのユリア・エントリヒ氏と、ドイツのハンブルグに本社を置く大手オンラインゲームメーカーBigpointで広報部門のディレクターを務めるビルギット・ロート氏。ロート氏は、ドイツのレーティング機構であるUSKにも関わっているという稀有な人物だ。本稿では、講演とショートインタビューから、普段なかなか知ることが出来ないドイツのゲーム事情を探る。

PC中心の市場からの変貌

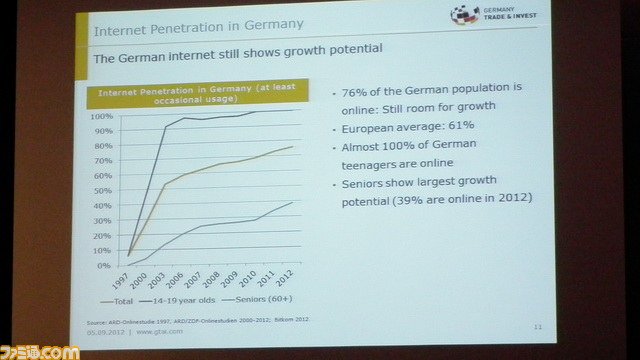

エントリヒ氏はまず、ドイツのIT事情を紹介した。インターネットの利用率は人口の76%で、ヨーロッパ平均が61%であることを考えるとユーロ圏でもIT先進国であると言える。調査では、14-19歳ではほぼ100%で、シニア層も39%へ伸びてきているとのこと。

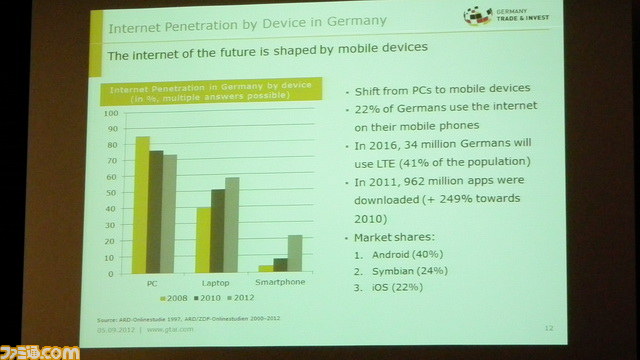

ただしネットに接続する機器は、PCからモバイルデバイスへのシフトが起きている。複数回答可能な調査で、PCは2008年には80%を超えていたが、2012年には70%近くまで落ちてきている。代わりにラップトップが40%台から60%弱へ、スマートフォンが2010年まで10%以下だったにも関わらず22%へと伸びている。マーケットシェアはAndroidが40%、シンビアンが24%、iOSは22%。2016年には人口の41%にあたる3400万人のドイツ人がLTE回線を使ってネットに接続すると見られている。

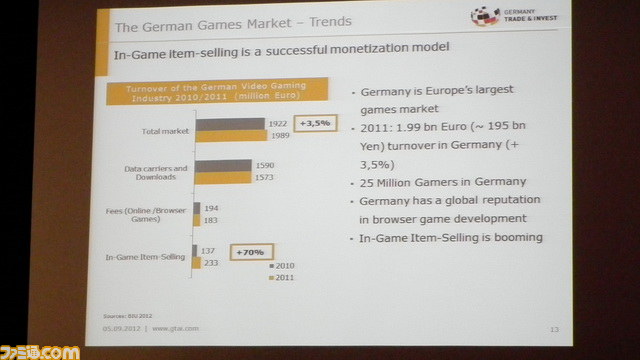

続いて、ゲーム市場全体の数字を紹介しておくと、ドイツのゲーマー人口は2500万人で、2010年から2011年にかけて、市場全体は3.5%の成長を見せた。その中でもインゲームアイテム販売が70%の伸びを見せている。

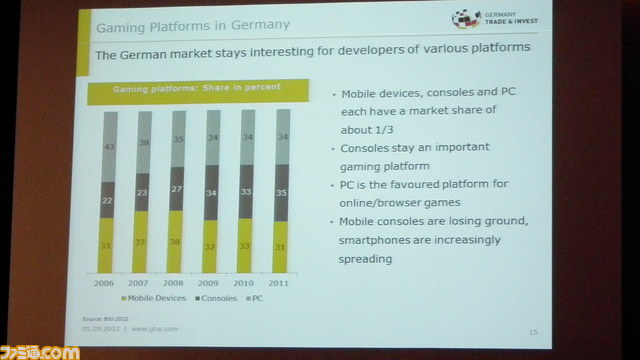

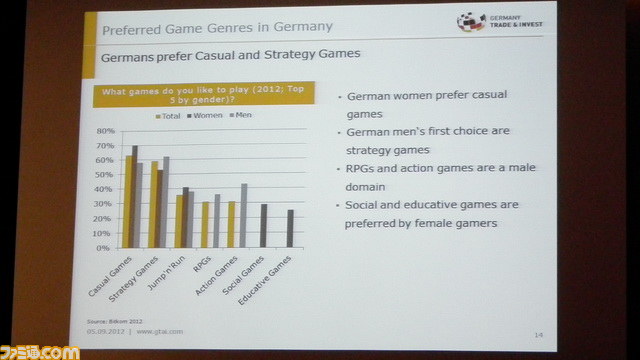

ドイツはPC中心のゲーム市場として知られてきた。「好んでプレイするジャンルは?」という調査で、カジュアルゲームが高い女性人気(70%)を背景にトップであるのに対し、男性がもっとも支持したのがストラテジーゲームと答えていることからも、PC中心の市場の名残が見受けられる。

しかし、2006年にはPCがコンソール(家庭用ゲーム機)の約2倍シェアがあったのに対し(コンソール22%に対してPC43%。ちなみにモバイルは33%)、2011年度調査ではPC34%、コンソール35%、モバイル31%と、それぞれ約1/3を占めている。同氏になぜドイツのゲーム市場がPC中心に形成されたのかを確認したところ、PCそのものに興味を持つことが多く、ゲーム機を買うより先に、まずPCを一家に一台買うようなメンタリティがあったことを理由として挙げていた。そして、将来的にはスマートフォンがその立場(家庭に優先的に入り込むデバイス)を担うようになると考えているそう。

では一方、現世代機になってシェアを大きく伸ばした家庭用ゲーム機の今後については、どう考えているのだろうか? いかにも「モバイル市場に飲み込まれる」といったようなコンソールへの悲観論が出そうな流れだが、エントリヒ氏は「コンソールは重要な市場であり続ける」との考え。コアゲーマーがハイクオリティーなゲームを望んでいる限り、モバイルゲームがいくら成長してもスペックには限界があるため、PCやコンソールは選択肢のひとつとして残っていくだろうとのことだった。これにロート氏も、オンラインゲームメーカーという立場でありながら、「オンラインに移行していくメーカーが増えても、すべての層を満足させられるわけではない」と同意していた。

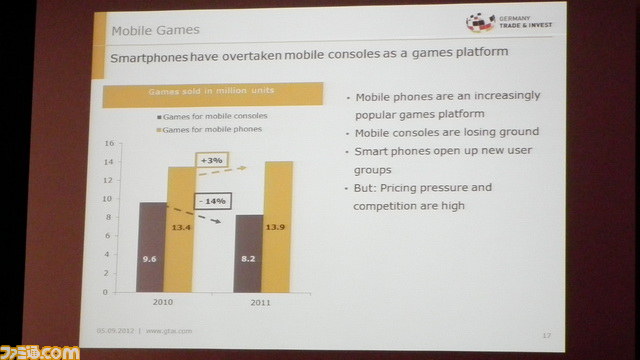

一方で、今後厳しいと思われているのがモバイルコンソール(携帯ゲーム機)だ。2011年の調査では前年比14%減少し合計820万本、その間にモバイル市場(スマートフォンゲームなど)は3%の伸び(1390万本)を見せている。ちなみに、スマートフォン市場そのものは今後伸びるとされているものの、一方で価格へのプレッシャーと競争の激化が予測されている。

ビジネスモデルについては、F2P(基本プレイ料金無料)ゲームが伸びる一方、サブスクリプション(定額)モデルは減少していくモデルであるとの予測。2012年のデータでは、ゲームの入手方法についての質問で(複数回答可)、小売でのパッケージ購入が65%で2位(ちなみに1位はやや抽象的な選択肢なのでここでは省く)なのに対し、F2Pのオンラインゲームは63%の3位と肉薄。逆に、サブスクリプションモデルは11%にしか過ぎない。

アイテム課金者の数は2010年(320万人)に急激に伸びており、2008年(100万人)や2009年(110万人)と比べると、いかに急成長したのかがわかる。2011年は370万人で成長が鈍化したように見えるが、ユーザー1人あたりの年間使用額で比較すると、2010年が43ユーロであるのに対して、2011年は64ユーロと、着実な伸びを見せている模様。

ここで記者が補足しておきたいのは、オンラインゲームのサブスクリプションモデルからF2Pモデルへの移行は、すでに北米市場で起こっているということだ。最大のオンラインゲームはサブスクリプションモデルを採用している『World of Warcraft』だし、依然期待作がサブスクリプションモデルを採用することも多いのだが、近年大ヒットを飛ばしている『League of Legends』や『World of Tanks』などはF2Pモデルだし、『エバークエストII』や『Age of Conan』、果ては『Star Wars: The Old Republic』など、かつてサブスクリプションモデルで発表された大作タイトルがF2Pモデルへと“転向”することも少なくないのだ。欧米で経済的な苦境が問題となっている間は、こういった基本無料で遊べるがやり応えのある“ハードコアF2P”ブームはますます勢力を増していくだろう(『コール オブ デューティ』の新作を1本買ったらもう冬は金銭的余裕がないなんてことは往々にしてあるのだ)。

独大手オンラインゲームメーカーが予測する今後の展望

では、オンラインゲーム業界側の話について見ていくとしよう。ロート氏の所属するBigpointは2002年設立で、従業員800人以上。ハンブルグに本社があり、ベルリン、サンフランシスコ、マルタ、サンパウロ、ロンドン、パリ、ルクセンブルクと、世界中に支社を持つ……というわけで、ドイツに限った話ではなかったのだが、それはそれということでご承知いただきたい。

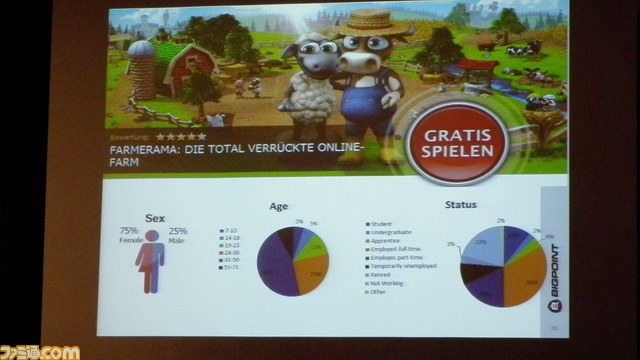

Bigpointが運営しているのは、『DarkOrbit』、『BattleStar Galactica Online』、『Seafight』、『Farmerama』といった、多くはF2Pのブラウザゲーム。登録ユーザー数は累計2億8500万ユーザー以上で、30言語を対象にサービスしている。“女性ゲーマー”も多く獲得しており、農園ゲーム『Farmerama』では、75%が女性で、年齢別では31歳から50歳が46%を占めるとのこと。こういったプレイヤー層の多様化に対応するために、常時60タイトル近くを提供しているのだという。

アイテム課金の誘引力を、ロート氏は「(バス停に並んで待っている時に)もしプラス10セントでバスにすぐ乗れるなら?」と表現する。実際、雨にでも降られていたら「それぐらいなら払う」という人も多いだろう。問題は、バスなら早めに帰れるというわかりやすいメリットがあるけど、ゲーム内アイテムはバーチャルアイテムにしかすぎないわけで、要は人によってその内容や価格に納得するかどうかが全然違う……。

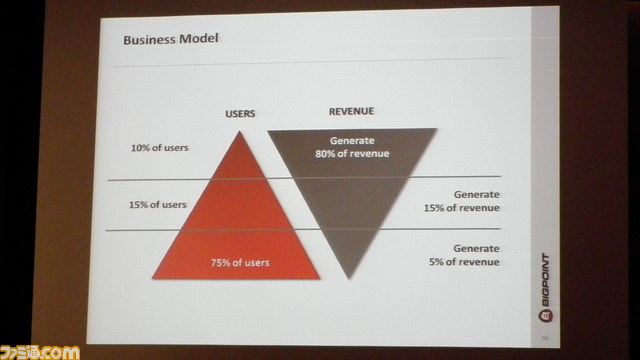

ここでロート氏は、よくある図を提示した。10%のユーザーが80%の収入を生み出し、続く15%の層からは15%の収入が、残り75%のユーザーからは5%しか得られないというものだ。

何かの折にアイテム課金の価格を見て「なんでこのアイテムにこんなにお金を払うのか」と思ったことがある人もいるかもしれない。実際、ほとんどの人はほとんど払わないのである。それでも、一部のユーザーが熱烈に欲しがれば、そこからの収入でカバーできてしまうという図である。人の価値観は実によく違うものだ。

だがロート氏は、別にブラウザゲームやソーシャルゲームがこれから先も安牌だと言いに来たわけではない。今後予測されるリスクについてもきちんと説明を行なっていた。

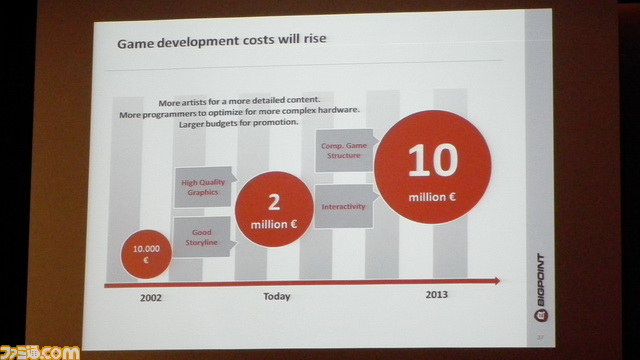

まずはコスト。ゲーム開発のコストは年々上がっており、2002年には1万ユーロだったものが今年は200万ユーロ、2013年用のタイトルには1000万ユーロにもなると見込んでいるそう。

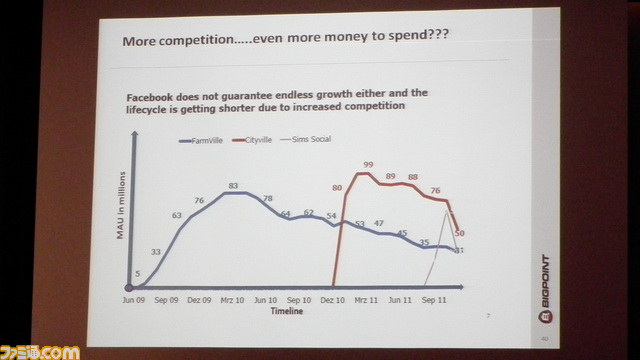

そしてさらなる競争。モバイルやカジュアルゲームのF2P市場はやたらと数が多くて埋没してしまいがちだし、Facebookゲームを例に『FarmVille』、『CityVille』、『Sims Social』を比較すると、ユーザーが離れていくまでのライフサイクルも確実に短くなっている。

相手にしなければいけない競合にも、これまでより大きなメーカーがやってくる。Ubisoft、エレクトロニック・アーツ、Crytekといったパッケージゲームを主戦場にしていたメーカーも、パッケージ市場の成長が鈍化するのに応じて、F2P市場に巨額の予算を使ってタイトルを投入し始めている。特にハードコアF2Pの分野で、こういった従来型のゲームメーカーの参入が増えていくと予想しているそう。

中でもドイツ生まれのデベロッパー・Crytekは、ハードコアF2PのFPS(一人称視点シューティング)『Warface』で本格的にF2P市場へのシフトを狙い、各地のオンラインゲームパブリッシャーとタッグを組んで世界的な展開を試みており、今後が注目される。

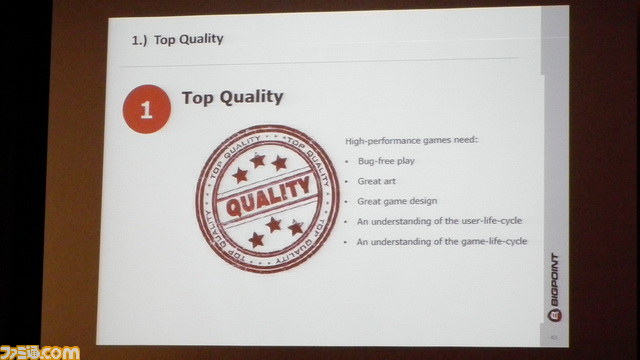

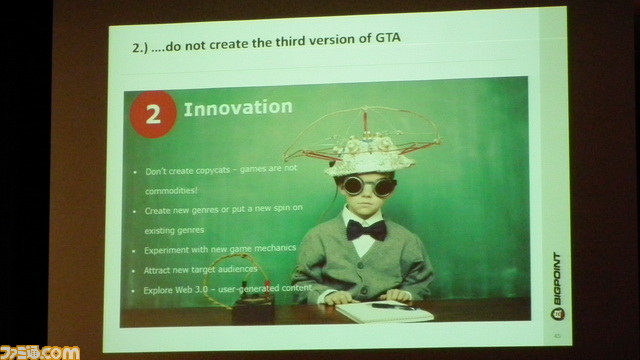

では、今後を生き残るためにBigpointは何を考えているのか? ロート氏が挙げたのは、トップクオリティーであること、(何かのコピーや再発明ではなく)革新的であること、ユーザーが顧客であり続けることができるよう配慮することの3つ。しかし、トップクオリティーは巨額の予算に、革新性はさらなるリスクに、ユーザーから搾り取らずに済むには大きなユーザーベースを持たなければいけないということにそれぞれ関係してくるわけで、一筋縄では行かない。Bigpointの場合は大きなユーザーベースはあるので、質と革新性、コストとリスクをどうバランス取っていくのかにかかっているだろう。

オンライン時代は勢力図をどう変えるのか

日本を振り返ってみても、現在はコンシューマーゲームメーカーがコンシューマーゲームを作ったり、オンラインゲームメーカーがオンラインゲームだけをサービスしたりする時代ではすでになく、コンシューマーゲームメーカーがソーシャルゲームやハードコアF2Pを作ったり、オンラインゲームメーカーがモバイルゲームや時にはコンソールゲームを作る時代だ。

恐らく、すべてがカジュアルゲームやソーシャルゲームになるわけではないし、コンソールやパッケージが消滅することもないだろう。少なくともしばらくは、これまでにない多様な選択肢が存在する状態が続いていくのだと思われる。唯一確かだろうことは、ブラウザゲームやクラウドゲームのようにオンラインをインフラに使用したり、パッケージゲームでもオンラインを組み込むようなものは増えていくだろうということだ。

だがそれは同時に、これまでの枠組みからは想定できなかったことも引き起こす。たとえば、ドイツ貿易・投資振興機関がこういったセミナーを開くのは、ドイツ国内への誘致などを行うためだ(組織としては、現地展開を促進するためにそのほかインセンテイブを含めた財務面のガイド、現場視察支援、現地パートナーとのネットワーキングの便宜提供なども行う)し、投資対象としてのドイツの魅力とは、ヨーロッパ最大の市場であることや、地理的にもヨーロッパの中心にある流通インフラ面での強さを抜きには語れない。しかし仮に将来、パッケージ販売がマニア向けの高級商材になったりすると、そういったメリットは薄くなる。もちろん、極論してオンラインゲームだけの市場になったとしても、流通的なメリットはなくなりこそすれ、プロモーション用にオフィスを置くというメリットは考えられるわけで、誘致の意味がなくなるといったことはないのだが。

オンラインゲームは簡単に国境を超える。『World of Tanks』のWargaming.netはベラルーシの会社だし、『Eve Online』のCCP Gamesはアイスランドの会社であるにも関わらず、遠く離れた土地でもきっちりヒットを飛ばしている。

レーティング制度も影響を受けるだろう。ドイツのTechlandで開発された『デッドアイランド』はUSKのレーティングを通らずドイツ国内発禁になったが、既存のレーティング制度は、基本的に既存の流通と紐付いている。オンラインゲームであれば、ESRB(ユーロ圏のレーティング機構)のみ通ったゲームがUSKの関知しないドイツ外でサービスされた場合、恐らくドイツ国内からプレイできるだろう(ロート氏に確認すると、そのケースの場合はプレイできてしまうことを認めた)。

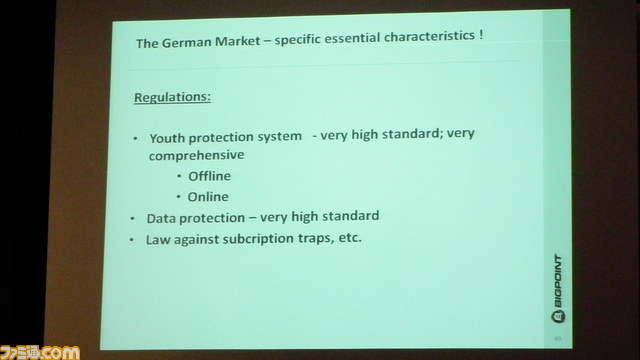

規制という意味では、オンラインゲームの課金などにまつわる法制度なども地域に紐付いた問題だ。『ディアブロIII』のリアルマネーオークションハウスがいい例で、例えば韓国ではリアルマネーオークションハウスを利用することができない。日本は現状北米サーバーでのプレイになっているため利用可能なのだが、恐らくこれは官公庁がお墨付きを与えたわけではなく、公式にリリースが行われていない暫定的な処置がたまたま通用しているだけだろう。ドイツはオンラインゲームについて青少年保護やデータ保護などに注力し、今後課金トラップなどへの規制なども検討しているようだが、これらをドイツ国内に限定せず、たとえばEU全体での取り組みとしていけるかどうかは今後の重要課題となるに違いない。

まぁとにかく、今起ころうとしていることは、プラットフォームの移行といった単純な話ではない。ビジネスのあり方、とりまく諸制度、流通、小売、投資、その他諸々も含めて、様々なことが変わっていくのだ。その中でドイツやユーロ圏のゲームビジネスがどのように変化していくのか興味深いところだ。